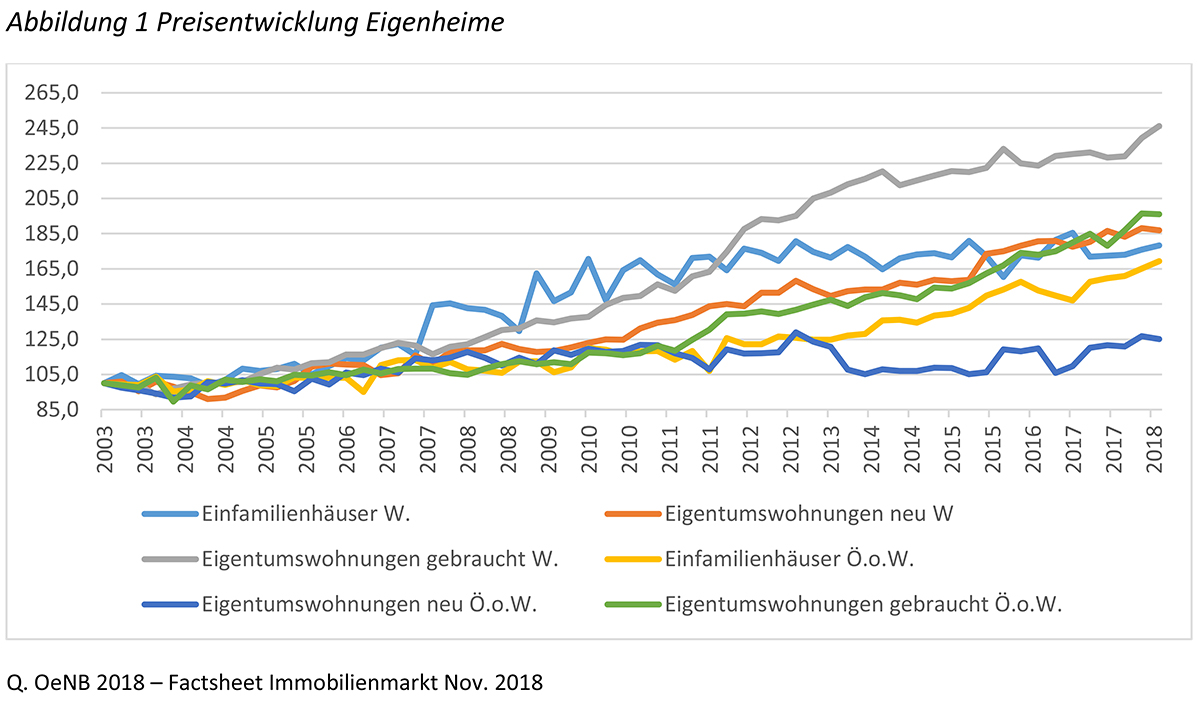

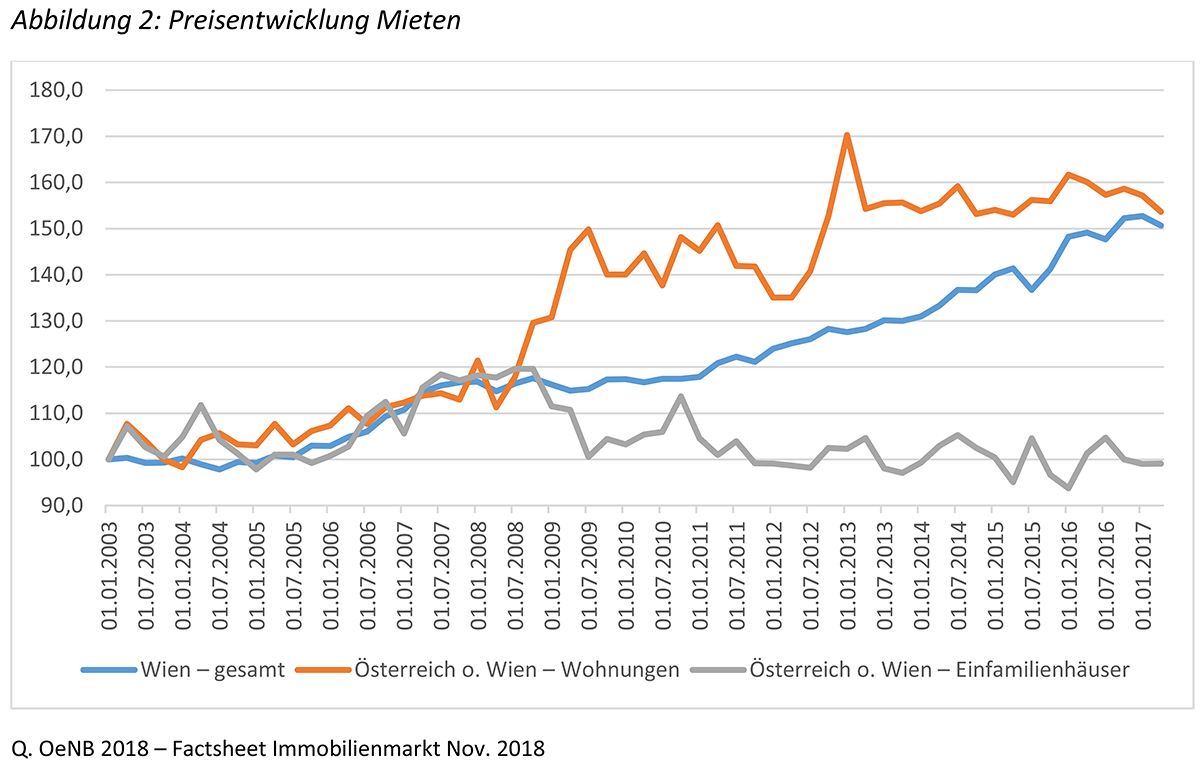

Der österreichische Wohnungsmarkt ist in den letzten Jahren durch ein starkes Ansteigen der Wohnpreise, sowohl im Eigentum (Abbildung 1), als auch im Bereich der Mieten (Abbildung 2) geprägt und hat gleichzeitig einen Bedeutungswandel durchlaufen. Zum Ausbruch der Wirtschafts- und Finanzkrise in Europe (2008/2009), der vor allem in Staaten mit einem liberalisierten Wohnungsmarkt getrieben durch den Fokus auf innovative und hochspekulative Finanzierungsmodi, zu einem massiven Einbruch der zuvor spekulativ aufgeblähten Wohnungsmärkte geführt hat, wurde Österreich noch als Ökonomie mit stabilen Wohnungspreisen gesehen. Seitdem hat sich zum einen das wirtschaftspolitische Umfeld auf europäischer Ebene verändert, etwa durch die aktiven geldpolitischen Maßnahmen der EZB, zum anderen deuten die nationalen Entwicklungen auf einen beschleunigten Strukturwandel hin, welche wiederum soziale Asymmetrien durch die europäische Geldpolitik hervorrufen.

Durch Zuzug und Bevölkerungswachstum in Österreich und insbesondere in Wien kommt es zu einem Ansteigen der primären – unmittelbar auf Wohnzwecke gerichtete – Wohnnachfrage, die zu einem Aufwärtsdruck der Preise führt. Begleitet wird dieser Trend durch lediglich moderate Lohnentwicklungen, wodurch die Suche nach leistbarem Wohnraum verstärkt wird. Dass Preissteigerungen nicht nur durch primäre Angebots- und Nachfragekomponenten getrieben sind, sondern auch durch sogenannte abgeleitete oder spekulative Faktoren, wird auch zunehmend in Österreich evident. Zwar nimmt das abgeleitete oder spekulative Element bei der Preisentwicklung von Wohnimmobilien zu, doch von einer Blasenbildung, die stabilitätsgefährdend für den Bankensektor wäre, muss derzeit nicht ausgegangen werden. Dennoch wird bei der Betrachtung von Abweichungen vom Fundamentalpreis von Wohnimmobilien deutlich, dass das Niedrigzinsumfeld wesentlich zu den Entwicklungen beigetragen hat.

Die Leistbarkeit von Wohnraum ist insgesamt zins- und einkommensdeterminiert. Das bedeutet: Wer über ein höheres Einkommen verfügt, profitiert vom Niedrigzinsumfeld. Die unter Abbildung 1 gezeigte Preisentwicklung der Eigenheime zieht keine übermäßige Verschuldung der Haushalte durch die Schaffung von Wohnraum nach sich und eine mögliche Zinssteigerung ist für die österreichischen Haushalte noch immer tragbar. Für EigenheimbesitzerInnen ergibt sich demnach kein unmittelbarer Druck auf die Leistbarkeit. Gleichzeitig muss man sich aber die Frage stellen: Welchen Einfluss haben diese Rahmenbedingungen auf den Mietensektor?

MieterInnen weisen in allen Einkommensquartilen eine höhere Wohnkostenbelastung auf als EigentümerInnenhaushalte. Dabei liegt der Durchschnitt (Werte 2012) aller MieterInnenhaushalte die Wohnkostenbelastung um 10 Prozentpunkte über jener von EigentümerInnen. Betrachtet man die Wohnkostenbelastung nach EU-SILC Daten für das Jahr 2017 nach Rechtsverhältnissen zeigt sich zum einen die Persistenz dieses Ungleichgewichts zwischen EigentümerInnen und MieterInnen und zum anderen ein starkes Auseinanderklaffen der Wohnkostenbelastung innerhalb des Mietwohnungssektors. Die durchschnittliche Wohnkostenbelastung für Hauptmiete am freien Mietwohnungssektor liegt 6 Prozentpunkte über der durchschnittlichen Belastung für Gemeindewohnung und 5 Prozentpunkte über jener in Genossenschaftswohnungen.

Der Druck für leistbaren Wohnraum zu sorgen, liegt beim sozial gebundenen bzw. regulierten Mietwohnungsbereich. Trotz – im Vergleich zu freien Mietwohnungsmarkt – deutlicher geringerer Mieten im regulierten Sektor weist auch hier mehr als jeder dritte Haushalt in einer Gemeindewohnung und fast jeder zweite Haushalt in einer Genossenschaftswohnung eine subjektive Wohnkostenbelastung von über 25% aus. Bereits fast jeder 6. Haushalte in einer Genossenschaftswohnung hat eine subjektive Wohnkostenbelastung von über 40% des Äquivalenzeinkommens.

Während der Bedarf an leistbarem Wohnraum steigt, spiegelt der Strukturwandel der letzten Jahrzehnte die stetigen Liberalisierungstendenzen des regulierten Sektors am österreichischen Wohnungsmarkt wider. Phasen der Änderungen können bereits in den 1990er Jahren gesehen werden. Im Bereich des Wohnbaus kam es zu einer Verländerung der Wohnbauförderung, die in Kombination mit der Liberalisierung des Bankensektors als Schritt des Rückzugs staatlicher Leistungsbereitschaft gesehen werden kann. Die Aufgabe der direkten Wohnraumproduktion durch die Gemeinden Anfang der 2000er Jahre bei einer gleichzeitigen weiteren Ausweitung der Finanzierungsoptionen für Haushalte – in diesem Fall durch die Nutzung von Fremdwährungskrediten – stellt einen weiteren Schritt der Liberalisierung des Marktes bei einer gleichzeitigen Verschiebung des Verantwortungsbereiches in die Sphäre der Haushalte dar. Nicht die Bereitstellung von leistbarem Wohnraum, sondern die individuelle Nutzung von Finanzierungsoptionen soll Wohnraum ermöglichen. Weitere Schritte seit Mitte der 2000er Jahre sind etwa die Aufgabe der Zweckbindung der Wohnbauförderung und die Erweiterung der Verwendbarkeit von Bausparkassenkredite für Pflege und Ausbildung.

Vor dieser Ausgangslage geht die weitere Entwicklungslinie auch am österreichischen Wohnungsmarkt in Richtung steigender sozialer Asymmetrie und einer wachsenden Herausforderung für den sozial gebundenen bzw. regulierten Mietwohnungsbereich. Dieser hat trotz eines engen finanziellen Spielraums – aufgrund von steigenden Baulandkosten und einer Vielzahl gesetzlicher Auflagen – die Aufgabe, ausreichend leistbaren Wohnraum zu schaffen. Die bestehenden internationalen Rahmenbedingungen befeuern diese Entwicklungen durch den Drang Eigentum durch einen gesteigerten Zugriff auf liberale Finanzmärkte für Besserverdienende nutzbar zu machen weiter und stärken gleichzeitig auch die abgeleitete, spekulative Nachfrage am Wohnungsmarkt – auch in Österreich. Wohnen als Finanzanlage gewinnt durch steigende Preise an Attraktivität und beflügelt eben diese wieder. Die induzierte Preisaufwärtsspirale nutzt den Besserverdienenden und untergräbt die Leistbarkeit des Gutes Wohnen für die primäre Wohnversorgung der unteren Einkommensgruppen im Mietwohnungssektor. Der Sektor der gemeinnützigen Wohnbaugesellschaften stellt dementsprechend eine wesentliche Säule zur Aufrechterhaltung und weiteren Schaffung von leistbaren Wohnraum für breite Bevölkerungsschichten dar. Die Verfügbarkeit von ausreichend leistbarem Wohnraum ist dabei mehr als die Schaffung eines notwendigen Gutes für jeden Haushalt, sondern ermöglicht soziale Inklusion.

Bildnachweis: vwbf und shutterstock.